住房作为居民最重要的资产之一,其价格的波动会对居民的非住房消费行为和投资决策产生重大影响。为理解在我国特殊的市场环境背景下住房财富效应的相关影响,6月14日上午十点,浙江大学“百人计划”研究员、博士生导师董照樱子老师为我院师生作了题为“住房财富效应与创业选择”的学者沙龙。本次活动由南京农业大学公共管理学院研究生学生会分会承办,以线上会议的方式展开,吸引了包括浙江大学、华中农业大学等高校的180余名师生积极参与,我院周剑涛副教授主持了本次讲座。

周剑涛副教授对董照樱子研究员的研究领域及学术成就进行了介绍,董照樱子研究员表达了受邀作本次报告的感谢和对浙江大学公共管理学院、南京农业大学公共管理学院两院能继续保持友好关系、进一步交流合作的热切期盼。

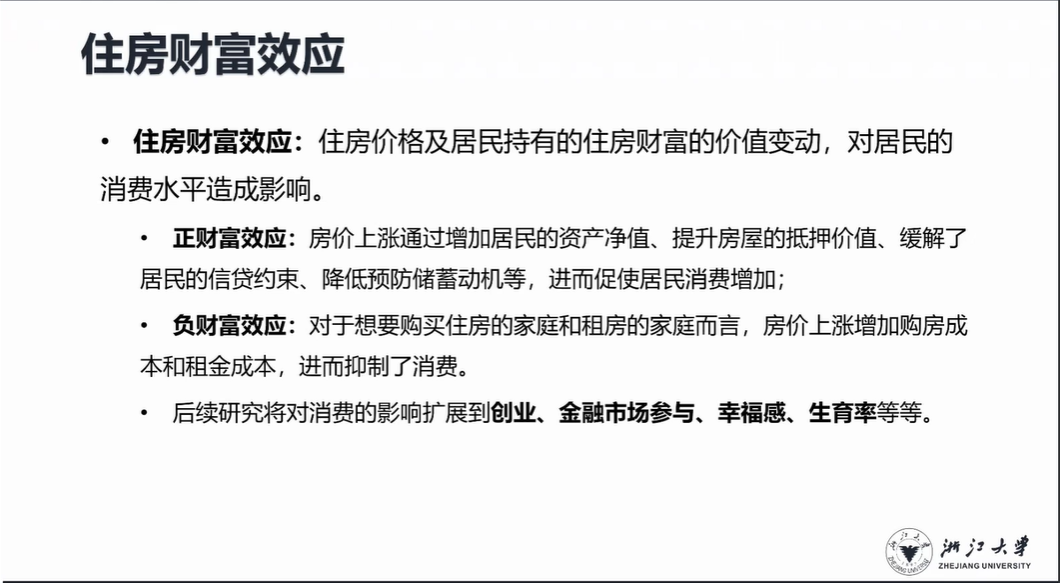

董照樱子研究员首先以房价变化是否会影响消费与投资行为引出话题,向同学们分享了在该领域的相关政策、研究现状及观点,表示深入探讨房价波动对非住房消费的影响方向和程度,以及其中的传导机制,对制定适当的经济政策,扩大内需,促进经济持续稳定地发展具有重要意义。紧接着董研究员介绍了住房财富效应的正、负两面性,回顾创业影响因素、房价对创业的影响、数字金融等文献,指出传统金融市场更有利于通过疏通信贷渠道加强房价对创业的积极影响,而数字金融市场可以帮助弱势群体减轻购房负担的负面影响。通过探索数字金融市场如何影响不同家庭之间的创业选择,并将其与住房资产联系起来,为实现三者之间的有效联动,进而通过住房市场发展提高创业活力推动地区产业结构升级和经济可持续发展提供理论参考和实证支持。

董照樱子研究员首先以房价变化是否会影响消费与投资行为引出话题,向同学们分享了在该领域的相关政策、研究现状及观点,表示深入探讨房价波动对非住房消费的影响方向和程度,以及其中的传导机制,对制定适当的经济政策,扩大内需,促进经济持续稳定地发展具有重要意义。紧接着董研究员介绍了住房财富效应的正、负两面性,回顾创业影响因素、房价对创业的影响、数字金融等文献,指出传统金融市场更有利于通过疏通信贷渠道加强房价对创业的积极影响,而数字金融市场可以帮助弱势群体减轻购房负担的负面影响。通过探索数字金融市场如何影响不同家庭之间的创业选择,并将其与住房资产联系起来,为实现三者之间的有效联动,进而通过住房市场发展提高创业活力推动地区产业结构升级和经济可持续发展提供理论参考和实证支持。随后董研究员指出住房可以通过信贷效应(Collateral channel)和挤出效应(Substitution channel)去影响创业活动,并同时刺激和抑制创业活动。而数字金融可以有效提高金融普惠性、促进传统金融市场创新和鼓励电商活动从而促进家庭的创业活动。基于此,董研究员进一步讨论数字金融在住房影响创业活动机制中的调节作用:一方面通过优化传统金融市场进一步加强信贷效应,另一方面通过增加贷款服务供给削弱挤出效应。基于上述分析,董研究员提出一系列研究假设,并依据中国家庭金融调查数据和数字普惠金融指数开展了系统的实证分析。研究结论首先佐证了以往的研究观点,即房价上涨显著抑制了创业倾向。与此同时,研究也进一步发现更高水平的数字金融鼓励了创业倾向,而这种效应在教育水平较低的家庭、低收入家庭和女性户主的家庭更强。区别于以往研究发现传统金融市场主要通过强化信贷效应,数字金融主要通过削弱替代效应,削弱了房价对创业意愿的负面影响。最后董研究员指出未来可以尝试通过数字金融市场发展住房再融资的信贷产品,对提高创业潜力具有重要意义。

董照樱子研究员的报告结束后,周剑涛副教授高度评价选题科学性、研究结构及完成度,并就住房财富效应的相关内生问题和机制展开交流。参会的同学们也积极抓住此次机会,就自己目前研究遇到的问题进行提问,董研究员对同学们提出的问题进行详细的解答,从多个角度帮助同学解决问题,现场学术气氛活跃。

至此,本次行知青年学者沙龙在大家的积极参与中圆满结束。